Este roteiro orienta a como preparar os documentos para formalização de e-Processo na IRF/SP.

Caixa Postal no e-CAC

Com o e-processo, o Contribuinte tem acesso ao conteúdo integral do seu processo pela internet, podendo ler os documentos digitalizados incluídos no processo, seja pelo próprio Contribuinte, sejas pela RFB.

As comunicações para ciência do Contribuinte, acerca do andamento do e-processo, serão feitas pela Caixa Postal Eletrônica no e-Cac.

A visualização dos documentos no e-processo só ocorre se o Contribuinte tiver feito a opção pelo Domicílio Tributário Eletrônico, como a caixa postal eletrônica é oficialmente chamada.

Por isso, será necessário incluir, na documentação que será digitalizada, o comprovante de adesão à caixa postal no e-Cac.

A Caixa Postal Eletrônica deverá ser do contribuinte (Pessoa Física ou Jurídica) requerente da habilitação, nunca de seus representantes e a opção poderá ser feita pelo próprio Representante Legal do Contribuinte, através do e-CNPJ ou e-CPF do Responsável legal no CNPJ ou de seu Procurador Eletrônico (através de certificado digital) desde que habilitado para tal.

Como fazer a opção

Acessar o portal do e-CAC, veja tela a seguir:

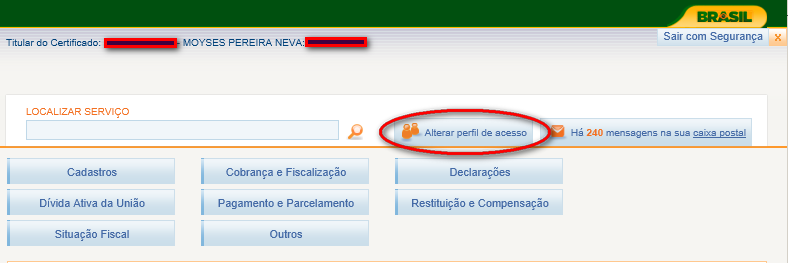

Se o acesso tiver sido feito por e-CPF, o e-CAC estará direcionado para o Contribuinte pessoa física detentora de e-cpf. Para que a opção seja feita em nome do Contribuinte pessoa jurídica, é necessário alterar o “perfil de acesso”, conforme a tela abaixo:

Altere para Pessoa Juridica, conforme abaixo

Na tela seguinte, selecionar “Termo de Opção por Domicílio Tributário Eletrônico”:

Na seqüência, aparece a tela com o termo de opção. Ler com atenção o conteúdo do “TERMO DE OPÇÃO POR DOMICÍLIO TRIBUTÁRIO ELETRÔNICO” e selecionar “Enviar Opção”:

A última tela é a confirmação do sucesso da transação. Esta tela deve ser impressa com CNPJ e Razão Social (copiar a tela inteira e colar em outro aplicativo, como o Paint ou mesmo o Word) e imprimir a partir deste último) e digitalizada junto com o restante dos documentos da petição. Nunca junte a tela anterior, pois nela ainda não se efetivou a opção pela Caixa Postal Eletrônica. Caso o Contribuinte já seja optante, anexar a tela de leitura das mensagens, sempre com CNPJ e Razão Social.

Obs.: Esta é a página que deve ser colada no aplicativo, impresa e digitalizada.

Nesta tela, também, é possível fazer o cadastramento de celulares para recebimento de mensagens informando a chegada de novas mensagens na Caixa Postal Eletrônica.

Como acessar as mensagens

Acessando o e-CAC com o certificado digital, dentro do perfil de acesso do contribuinte pessoa física ou jurídica, selecionar a opção “Caixa Postal – Mensagens”:

Procuração Eletrônica

Para os e-processos na RFB, a procuração eletrônica pode abranger os seguintes serviços:

ü Caixa postal – mensagens: Serve apenas para delegar competência ao procurador acessar a caixa postal e ler as mensagens contida lá. É necessário para que se possa ler o conteúdo dos documentos do e-processo;

ü Caixa postal – Termo de opção pelo Domicílio Tributário Eletrônico: Permite ao procurador eletrônico fazer a opção pela caixa postal eletrônica para o Contribuinte;

ü Processos Digitais: Permite o acompanhamento do e-processo,com a possibilidade de leitura dos documentos que o compõe, desde que haja a opção pela caixa postal eletrônica.

Há dois tipos de procurações eletrônicas na RFB. Cada uma atende a uma das situações abaixo:

- PROCURAÇÃO ELETRÔNICA. Outorgante e outorgado com certificado digital, e

- PROCURAÇÃO PARA A RECEITA FEDERAL DO BRASIL. Outorgante sem certificado digital e outorgado com certificado digital.

Como cadastrar procuradores na Procuração Eletrônica

O Contribuinte deve acessar, com o certificado digital ou senha de acesso a tela a seguir:

Selecionar o serviço “Procuração Eletrônica”:

Agora, na tela seguinte, selecione “Cadastrar Procuração”:

Nesta tela, informar o CPF/CNPJ do procurador, a data de validade da procuração e o(s) poder(Es) abrangido(s) pela procuração:

Rolar a tela e selecionar o poder da procuração eletrônica, normalmente para seu representante/despachante selecione a opção “Processos Digitais”.

SVA – Sistema de Validação e Autenticação de Arquivos

O aplicativo SVA (Sistema de Validação e Autenticação de Arquivos) deverá ser utilizado para a emissão do Recibo de Entrega de Arquivos Digitais que compõe os requerimentos relacionados à habilitação no SISCOMEX.

Baixar o Aplicativo

O download do aplicativo pode ser feito no sítio da Receita Federal do Brasil, em “Download de Programas”, “Programas para Empresas”, “Fornecimento de Programas Pessoa Jurídica”, SVA–Sistema Validador e Autenticador de Arquivos Digitais.

http://www.receita.fazenda.gov.br/Download/ProgramasPJ.htm

ou no link a seguir

Utilização do SVA

Depois de instalado o aplicativo da Receita Federal para a validação de seus arquivos digitais, é hora de utilizar, vamos aos procedimentos:

Na primeira tela do aplicativo, clicar em “Editar”:

Ao clicar em “Editar” surgirá a tela onde deverá informar os dados da empresa e do Responsável legal que irá assinar o Recibo de Entrega e depois salvar.

Importante: Não selecionar nenhum dos campos com os dizeres a seguir: “O ESTABELECIMENTO identificado pelo CNPJ.......” deixar em branco.

Após o preenchimento dos dados da Empresa, clicar em salvar, e na tela seguinte selecionar a opção “Autenticação de Documentos” e clicar em “Avançar”;

Os arquivos a serem validados serão selecionados agora. Clicar em “Adic. Arquivos”

Nesta tela selecione os arquivos que devem estar já gravados no CD/DVD, clicar em “Abrir”

Retornando ao SVA, clicar em “Prosseguir”:

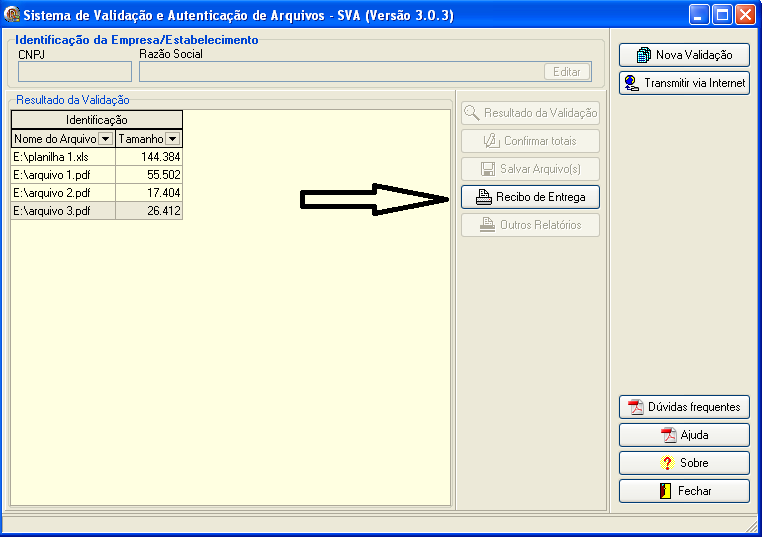

Estamos chegando ao fim, agora clicar em “Recibo de Entrega”

Preencher as informações adicionais dos arquivos na tela a seguir:

Em “Destino do Relatório”, selecionar “Imprimir”:

Esta impressão deverá ser apresentada em papel, não se esquecendo de assinar e reconhecer firma, juntamente com o CD/DVD validado contendo os arquivos.

Acompanhamento do e-Processo no e-CAC

Com o e-processo, o Contribuinte tem acesso direto ao conteúdo do processo, via internet, pelo e-Cac, dentro do sítio da RFB. Para tanto, o contribuinte ou seu representante, com procuração eletrônica, precisam acessar o e-Cac com certificado digital.

ATENÇÃO

O acesso ao e-processo por senha de acesso não permite a visualização do teor integral dos documentos do processo.

Ao acessar o Portal e-CAC clicar no “Acesso via Certificação Digital”

Na tela abaixo, entrar em “Alterar perfil de Acesso” e informar em qual situação se enquadra e o CPF/CNPJ do Contribuinte:

A tela seguinte, selecione a opção “Processo Digital”:

Clique em “consultar processos digitais”.

A tela que surgirá será aquela em que se encontra TODOS os processos digitais de sua empresa ou representado, selecione o processo que lhe interessa e verá todo o processo digitalizado, inclusive as decisões e arquivos incluídos pela Receita Federal do Brasil.

AGENDAMENTO NO E-CAC COM CERTIFICADO DIGITAL

Para o atendimento dos pedidos de habilitação no RADAR nas modalidades ordinária e simplificada para pessoas jurídicas na IRF/SP, será necessário, a partir de 06/06/2011, o agendamento via e-CAC, no site da RFB.

Não serão mais distribuídas senhas para esses dois serviços no balcão.

O agendamento é feito em nome do Contribuinte, por ele próprio, através do certificado digital (e-CNPJ ou e-CPF do Responsável Legal pelo CNPJ) ou de senha de acesso. Também pode ser feito por procurador eletrônico.

Nesse agendamento pode ser selecionado o serviço, dia e horário desejados para o atendimento, e deve ser informado o CPF do Representante (portador) do pedido.

No horário agendado para atendimento, o Representante deverá portar documento de identidade original, contendo RG e CPF e levar a senha emitida impressa. Somente este Representante será atendido.

O atendimento nunca ocorrerá antes do horário agendado, e caso o Representante não se apresente quando sua senha for chamada, perderá o direito ao atendimento, necessitando agendar novamente o atendimento.

Dentro do Portal e-CAC selecione “outros” serviços.

O agendamento é feito no e-cac, dentro da opção agendamento:

OBSERVAÇÃO

CERTIFICAR-SE DE ESTAR NO PERFIL DE ACESSO DA PESSOA JURÍDICA.

Depois, ler com atenção a tela seguinte. Marcar a quadrícula “Li e concordo” e clicar em avançar:

Não é necessária a apresentação de procuração por instrumento público,

apesar do item 2 das orientações acima.

Na próxima tela, informar o CPF do Representante:

A seguir, informar telefone para contato (somente telefone fixo, nunca

celular), fazer a opção por alerta via SMS, se for o caso, e selecionar a Unidade de Atendimento (SÃO PAULO-IRF), clicando na seta indicada na tela abaixo:

Depois clique em “Aduana”

Selecione o serviço, clicando na quadrícula correspondente, neste exemplo, Habilitação Ordinária e depois em selecionar:

Selecione o dia do atendimento clicando na seta diante da data desejada, conforme a tela abaixo:

A seguir, selecionar o horário desejado, clicando em um dos quadrinhos com horário disponível e clicar em agendar, bem no final da página:

Após escolher o melhor dia e horário, clique em “Agendar”

No final, imprimir a senha emitida e apresentá-la, junto com documento de identificação com RG e CPF no ato do atendimento.